Cara Menggambar atau Melukis Kubus

Kubus adalah salah satu bangun ruang dimensi tiga yang memiliki semua rusuk sama panjang. Pernahkan teman-teman diminta untuk menggambar atau meluk…

Read more »

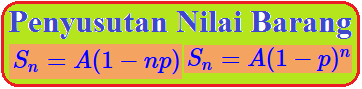

Penyusutan Nilai Barang

Blog Koma - Misalkan kita membeli sebuah barang yaitu sebuah sepeda dengan harga Rp1.000.000,00, maka setelah beberapa tahun sepeda itu kita pa…

Read more »

Penerapan Anuitas pada Obligasi

Blog Koma - Pada artikel ini kita akan membahas Penerapan Anuitas pada Obligasi . Pembayaran obligasi oleh penerbit obligasi salah satunya bisa…

Read more »

Tabel Pelunasan Anuitas

Blog Koma - Hallow teman-teman, bagaimana keadaannya hari ini? Pasti baik-baik saja kan!. Nah, masih berkaitan dengan maatematika keuangan yait…

Read more »

Anuitas yang Dibulatkan

Blog Koma - Dalam transaksi perbankan, pembayaran pinjaman baik menggunakan sistem anuitas maupun lainnya nilainya bulat. Oleh karena itu, bes…

Read more »

|

|

|